Skip to content

Skip to content

Opis Analityczny dla Firm

Wykorzystanie opisu analitycznego

W dziale księgowym przy księgowaniu dokumentów

Możemy założyć, że np. firma budowlana posiada plan kont mocno rozbudowany pod kątem kosztów. Występują konta zespołu „4” jak i zespołu „5”.

Konta „5” dzielą się na poszczególne budowy a w ramach budowy jeszcze odpowiedniki kont zespołu „4”.

W planie kont są konta:

401- amortyzacja

411 – zużycie materiałów

419 – energia

…

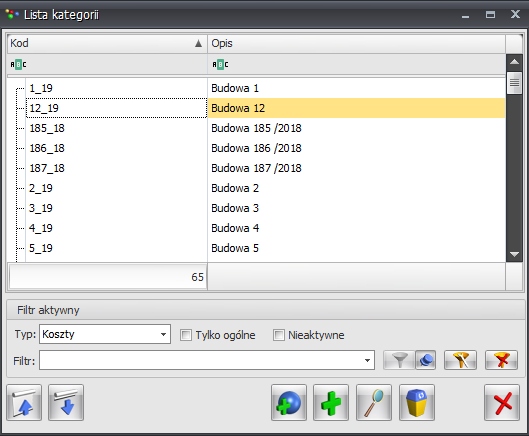

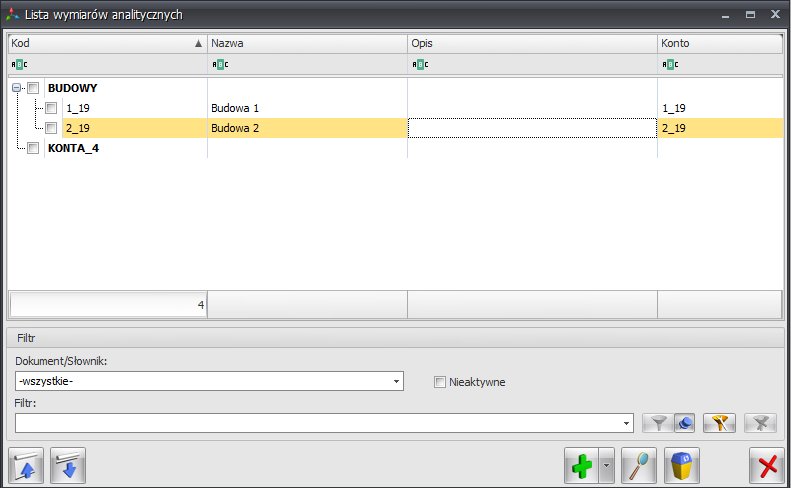

W menu Ogólne w kategoriach założono kategorie, które będą poszczególnymi budowami, np.:

1_19 – kolejny numer budowy w roku

2_19

Konto „5” ostatecznie powinno wyglądać tak: „5”-Kategoria-„4”, np.

501-1_19-411

501-2_19-411

…

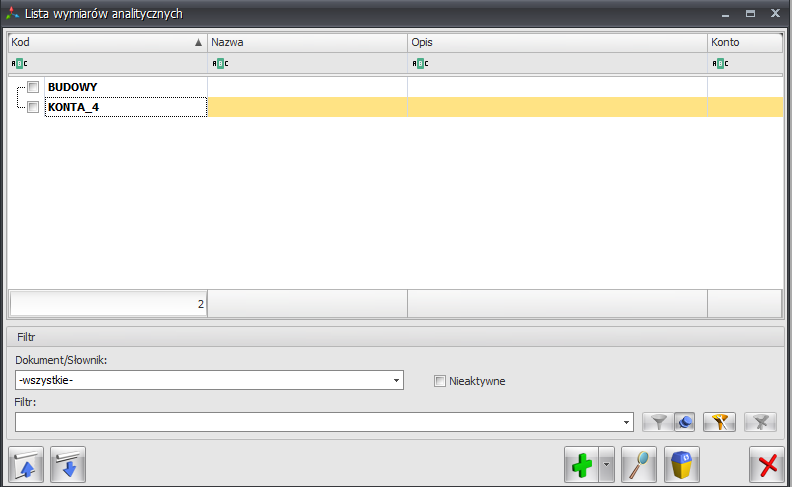

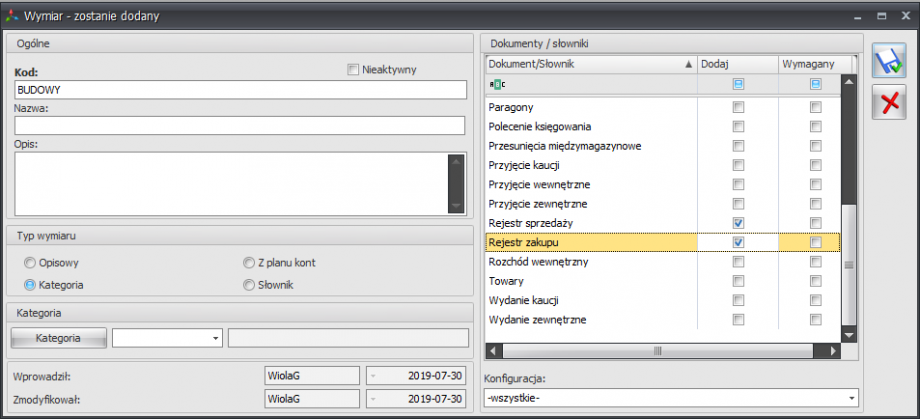

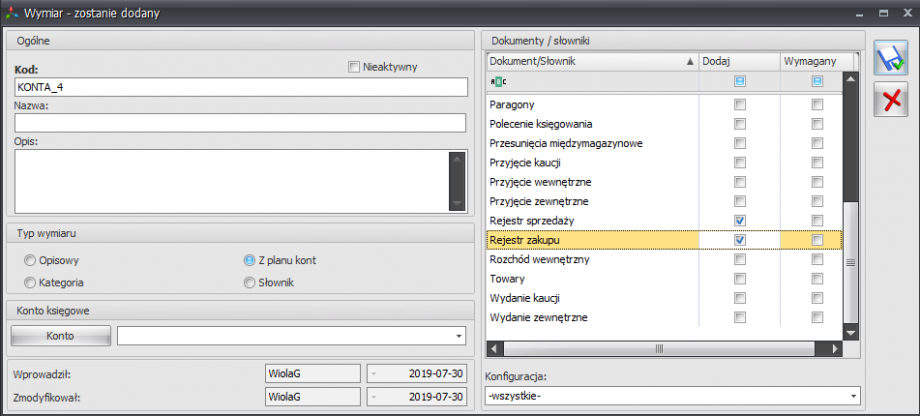

Aby uzyskać taką sytuację można właśnie wykorzystać opis analityczny oraz kategorie – gdzie wymiarami będą wymiar o typie kategoria (BUDOWY) i drugi wymiar o typie z planu kont (KONTA_4).

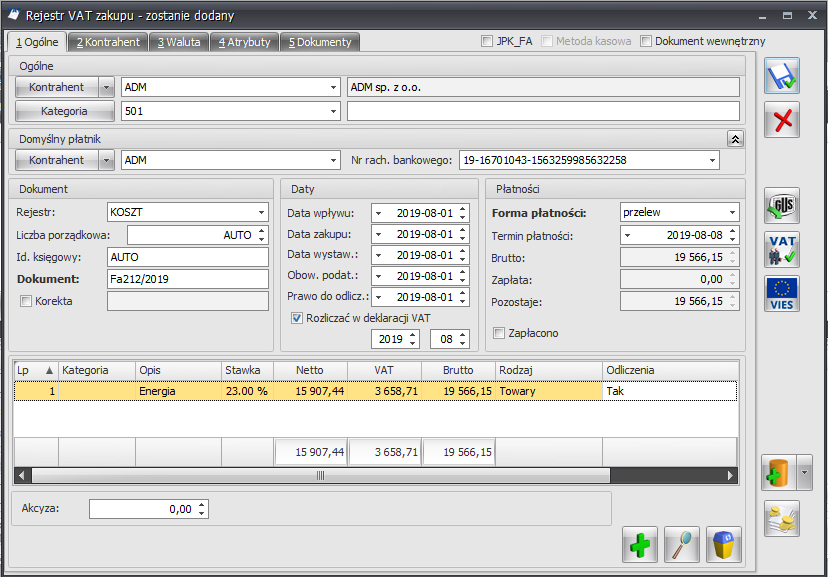

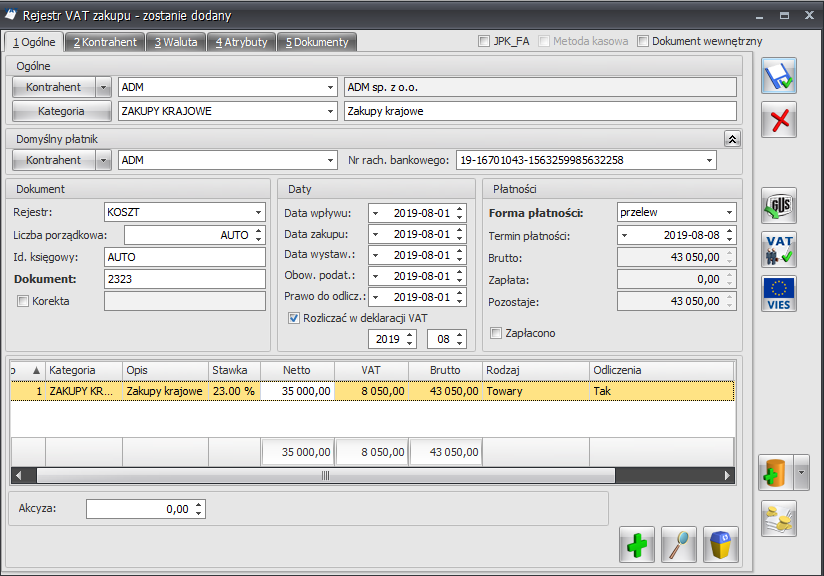

Przykładowo dokument w rejestrze VAT zakupu może dotyczyć dwóch różnych budów a dotyczyć tych samych kosztów zużycia energii.

Na dokumencie można również wykorzystać kategorię nagłówka, która byłaby np. numerem konta „5”. Czyli na liście kategorii pojawiłyby się również „5”.

Ewentualnie zamiennie kategoria, która jest „4” a wymiar „5”.

Opis analityczny takiego dokumentu mógłby wyglądać następująco:

Budowa 1 – 45% kosztów a Budowa 2 pozostałe 55% kosztów.

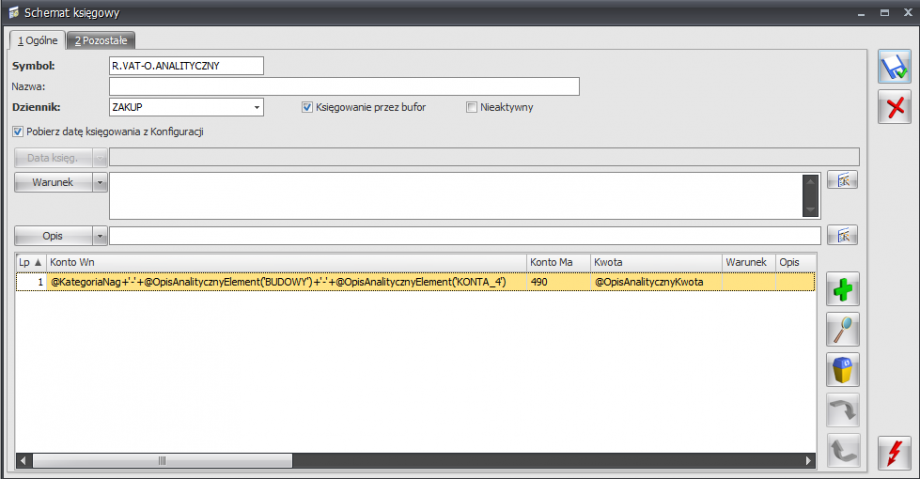

W schemacie księgowym w pozycji Konto można wpisać następujące wyrażenie:

@KategoriaNag+’-’+@OpisAnalitycznyElement(’BUDOWY’)+’-’+@OpisAnalitycznyElement(’KONTA_4′)

W pozycji Kwota należy wybrać opcję Opis analityczny – Kwota opisu – @OpisAnalitycznyKwota

Jeśli mamy w Konfiguracji Firmy – Księgowość – Księgowość kontowa ustawione automatyczne zakładanie kont niesłownikowych to po zaksięgowaniu pojawi się w planie kont konto:

501-1_19-411

W powyższym przykładzie w schemacie odwołujemy się do nazwy elementu wymiaru @OpisAnalitycznyElement – 1_19 i 411.

Można również odwołać się do segmentu konta podpiętego na kategorii konkretnej budowy wykorzystanym później w wymiarze BUDOWY jak i bezpośrednio do konta księgowego „4”. Wtedy w schemacie w koncie można wpisać poniższą formułę:

@KategoriaNag+’-’+@OpisAnalitycznyKonto1(’BUDOWY’)+’-’+@OpisAnalitycznyKonto1(’KONTA_4′)

Można również zamiast zakładania poszczególnych kategorii dla każdej budowy zdefiniować wymiar o typie Opisowy o nazwie BUDOWY i do niego dodawać kolejne elementy, które będą poszczególnymi budowami.

Schemat księgowy pozostanie taki sam.

Analiza kondycji firmy albo poszczególnych projektów prowadzonych przez firmę

Firma zaangażowana jest w realizacje różnych projektów, które są z kolei realizowane przez różne zespoły w różnych oddziałach.

Załóżmy, że nad projektem1 pracuje zespół1 w Lublinie i 2 zespoły (zespół2 i zespół 3) w Krakowie.

Nad projektem2 tylko zespół1 i zespół3 w Krakowie.

Część osób z zespołu1 pracuje w Krakowie a część w Lublinie.

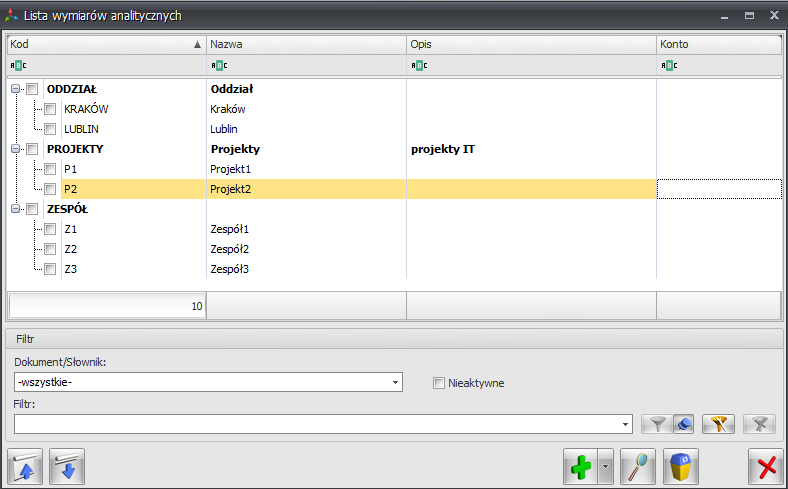

W takim przypadku można utworzyć wymiary:

PROJEKTY – typ opisowy – elementy P1, P2

ODDZIAŁ – typ opisowy – elementy LUBLIN, KRAKÓW

ZESPÓŁ – typ opisowy – elementy Z1, Z2, Z3

Firma zakłada poniższy podział kosztów na projekty, zespoły i oddziały:

– zespoły: Z1 40%, Z2 50%, Z3 10%,

– projekty: P2 10%, P1 90%

– lokalizacje: Kraków 65%, Lublin 35%.

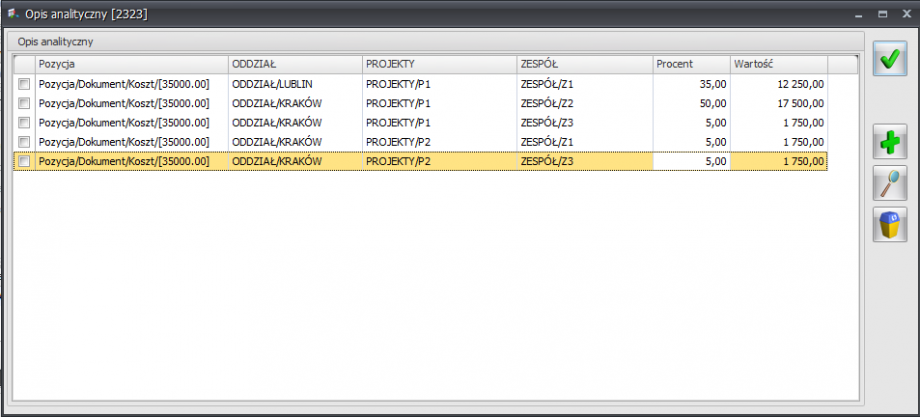

Aby rozpisać przytoczony przykład można zastosować następujące rozbicie:

Zespół Projekt Oddział Procent

Z1 P1 LUBLIN 35%

Z2 P1 KRAKÓW 50%

Z3 P1 KRAKÓW 5%

Z1 P2 KRAKÓW 5%

Z3 P2 KRAKÓW 5%

Po wykonaniu analizy z poziomu Analiz BI lub po zaksięgowaniu dokumentu na poszczególne konta odpowiedzialne za zespoły, projekty czy lokalizacje możemy stwierdzić jaka wartość kosztów zespołu1 pracującego w Krakowie przypada na np. projekt 2.

Mając fakturę na 35000 możemy ją rozpisać następująco:

W naszym przypadku 5% kosztów dotyczy Z1 z Krakowa pracującego nad P2, czyli po wyliczeniu będzie to 1750.